Rat Race: فاجعه روتین زندگی انسانها

اجازه بدهید جهت توضیح Rat Race مقدمهای به این عنوان داشته باشیم، آیا تاکنون در منزل از همستر نگهداری کردهاید؟

این موجودات کوچک و دوست داشتنی، یک زندگی کاملا روتین در قفس خود دارند، هر روز جهت تهیه آذوقه، در قفس خود به دنبال جاهای مشخص میگردند، اغذیههای خود را در بخشهای معینی از قفس خود جمعآوری کرده و مصرف میکنند و این چرخه تا پایان عمرشان ادامه دارد.

علت وجود چنین مقدمهای که شاید، به نظر خواننده بیربط هم باشد وجود مدلی از زندگی است که به آن Rat Race میگویند.

زندگی "Rat Race" به وضعیتی اشاره دارد که افراد در آن به طور مداوم و بدون وقفه برای کسب درآمد بیشتر، جهت حداقلهای زندگی، در تلاش هستند. این اصطلاح معمولاً به شرایطی اطلاق میشود که افراد احساس میکنند در چرخهای بیپایان از کار، مصرف و پرداخت بدهیها گرفتار شدهاند، بدون اینکه واقعاً از زندگی لذت ببرند یا به اهداف و آرزوهای واقعی خود دست یابند.

خصوصیات زندگی Rat Race:

- کار مداوم و بیوقفه: افراد بیشتر زمان خود را به کار کردن اختصاص میدهند و کمتر وقت برای تفریح، استراحت و فعالیتهای شخصی دارند. علت این امر متاسفانه مشکلات اقتصادی و عدم امکان حفظ لایف استایل زندگی میباشد. اگرچه کار مداوم و بیوقفه به نظر میرسد که میتواند راهی برای پیشرفت و تحقق اهداف باشد، اما در برخی موارد ممکن است منجر به اثرات منفی نیز شود. این نوع رویکرد زندگی میتواند منجر به خستگی، استرس زیاد و کاهش کیفیت زندگی شود. فردی که به طور مداوم و بیوقفه به کار مشغول است، ممکن است وقت کافی برای استراحت، تعاملات اجتماعی، و بهرهوری از زمان آزاد خود را نداشته باشد که این موارد میتوانند به مشکلات جسمی و روانی منجر شوند. علاوه بر این، صرف تمرکز بیش از حد بر روی کار و عدم رسیدن به اهداف تایین شده میتواند باعث نادیده گرفتن جوانب دیگر زندگی شود مانند خانواده، دوستان، سلامتی و سایر علاقهها. در نهایت، به جای ادامهی کار بیوقفه، نیاز است تا تعادل مناسب بین کار و زندگی شخصی حفظ شود تا از آسیبهای احتمالی جلوگیری گردد و کیفیت کلی زندگی بهبود یابد، اما این مهم بدون در نظر گرفتن چرخه پول در زندگی در شرایط اقتصادی رکود تورمی چندان امکانپذیر نمیباشد.

- استرس و فشار مالی: فشار برای کسب درآمد بیشتر، پرداخت بدهیها و تامین هزینههای زندگی منجر به استرس و نگرانیهای مالی میشود و این افراد هر روز صبح خسته و با انبوهی از استرسها از خواب بیدار شده و سر کار می روند. وقتی که فرد نمیتواند نیازهای مالی خود را به خوبی پوشش دهد، این وضعیت میتواند منجر به تجربه استرس و فشار ناشی از نگرانی درباره پرداخت قبوض، صورتحسابهای ناموفق یا احساس ناتوانی در ادامه زندگی شود. استرس مالی میتواند تأثیرات منفی زیادی بر روی سلامت روانی و جسمی فرد از جمله افزایش اضطراب، افسردگی، خواب ناقص و از دست دادن انگیزه برای فعالیتهای روزمره را در بر داشته باشد.

- تمرکز بر مصرف و خرید: این افراد بیشتر به دنبال خرید و مصرف کالاها و خدمات هستند تا از طریق آنها احساس رضایت کنند، اما این رضایت معمولاً موقتی و کوتاه مدت است و چندان نیز اتفاق نمیافتد، هنگامی که اکثر اقشار یک اجتماع به تجملگرایی روی بیاورند، مشکلات Rat Racing بصورت مختلف خود را نمایش میدهد. دقت شود، تجملگرایی در صورتی که در درآمد فرد و دارایی فرد میگنجد مشکلی ندارد، مشکل از آنجا آغاز میشود که شخص جهت برطرف کردن تمرکز بر مصرف خود، بدهیهای منفی قابل توجه بوجود میآورد.

- نبود زمان برای خود: هنگامی که زمان رسیدگی به خود را نداریم، امکان توجه به سلامت جسمی و روحی، رشد شخصی و حرفهای و همچنین روابط اجتماعی را کاهش میدهیم. نبود زمان برای خود میتواند تأثیرات عمیقی بر سلامت روانی و جسمی فرد بگذارد. در دنیای پرسرعت امروزی، بسیاری از افراد به دلیل فشارهای شغلی، فاصله از استانداردهای زندگی و تعهدات اجتماعی از اختصاص زمانی برای استراحت و رسیدگی به نیازهای شخصی خود باز میمانند. این وضعیت میتواند منجر به خستگی مفرط، کاهش کارایی و حتی بروز مشکلات روانی مانند اضطراب و افسردگی شود. وقتی فرد زمانی برای خود ندارد، ممکن است فرصتهایی برای تفکر، تأمل و تجدید قوا را از دست بدهد، که این امر به نوبه خود میتواند بر توانایی او برای مقابله با چالشهای روزمره تأثیر منفی قابل توجهای بگذارد. به همین دلیل، وجود درآمدی خارج از فعالیت فردی شخص، جهت ایجاد بالانس مناسبی در زندگی ضروری است.

- احساس گیر افتادن: افراد احساس میکنند در چرخهای بیپایان گرفتار شدهاند و نمیتوانند از آن خارج شوند. احساس گیر افتادن وضعیتی است که در آن فرد احساس میکند در شرایطی نامطلوب و بدون راه فرار قرار گرفته است. این حالت میتواند ناشی از فشارهای کاری، مشکلات مالی یا حتی توقعات و انتظارات اجتماعی باشد. احساس گیر افتادن معمولاً با احساسات منفی مانند ناامیدی، بیقراری و عدم انگیزه همراه است. فرد کاملا احساس میکند که تمام تلاشهایش جهت موفقیتهای مالی بیثمر بوده و راهی برای بهبود وضعیت موجود وجود ندارد. این احساس میتواند به کاهش اعتماد به نفس، افزایش استرس و حتی بروز مشکلات روانی منجر شود. برای مقابله با این وضعیت، مهم است که فرد بتواند از منابع حمایتی مانند دوستان، خانواده یا مشاوران مالی حرفهای استفاده کند و گامهای کوچکی برای تغییر و بهبود وضعیت خود بردارد. ایجاد اهداف کوچک و قابل دستیابی، تغییر نگرش و پذیرش کمک از دیگران میتواند به فرد کمک کند تا از این احساس گیر افتادن خارج شده و به سمت یک زندگی بهتر حرکت کند.

دلایل گرفتار شدن در این مدل زندگی:

- انتظارات اجتماعی: فشارهای اجتماعی و فرهنگی برای موفقیت مالی و نمایش آن از طریق مصرف و سبک زندگی، میتواند منجر به استرس و اضطراب شدید شود. همچنین، نگرانی از اینکه دیگران چگونه ما را قضاوت میکنند میتواند باعث احساس اضطراب و فشار روانی شود. تلاش برای برآوردن انتظارات دیگران ممکن است باعث شود فرد از مسیرهای شخصی و اهداف خود دور شود و به دنبال مسیرهای دیگر خارج از اهداف خود برود.

- بدهیها و تعهدات مالی: بدهیها و تعهدات مالی میتوانند تأثیرات گستردهای بر زندگی فردی و خانوادگی داشته باشند. زمانی که افراد بدهکار میشوند، باید مبلغی از درآمد خود را برای بازپرداخت وامها، اقساط یا سایر تعهدات مالی اختصاص دهند، که این امر میتواند منجر به کاهش میزان پول در دسترس برای سایر نیازهای اساسی و رفاهی شود. فشار مالی ناشی از بدهیها میتواند به افزایش استرس و اضطراب، کاهش کیفیت زندگی و حتی بروز مشکلات سلامتی منجر شود. علاوه بر این، تعهدات مالی ناپایدار ممکن است روابط شخصی و خانوادگی را تحت تأثیر قرار دهد، زیرا نگرانیهای مالی میتوانند تنشها و اختلافات را افزایش دهند. برای مدیریت موثر بدهیها، برنامهریزی مالی مناسب، استفاده از مشاورههای مالی و اولویتبندی در بازپرداخت بدهیها بسیار مهم است. این اقدامات میتوانند به کاهش فشار مالی و بهبود وضعیت اقتصادی و روانی فرد کمک کنند.

- عدم برنامهریزی مالی: نبود برنامهریزی و مدیریت مالی صحیح، منجر به هزینههای بیرویه و بدهیهای بیشتر میشود. این مورد از بالاترین مواردی است که میبایست مورد توجه قرار بگیرد. عدم برنامهریزی مالی میتواند پیامدهای جدی و نامطلوبی برای افراد و خانوادهها داشته باشد. بدون یک برنامه مالی مشخص، افراد ممکن است به راحتی در دام هزینههای بیرویه و بدهیهای منفی بیفتند. نبود برنامهریزی مالی میتواند منجر به ناتوانی در پسانداز برای آینده، افزایش استرس مالی و کاهش امنیت اقتصادی شود. همچنین، عدم مدیریت مالی مناسب میتواند باعث ایجاد مشکلات در پرداخت قبوض و تعهدات مالی، کاهش کیفیت زندگی و محدودیت در دستیابی به اهداف بلندمدت مانند خرید خانه یا تأمین هزینههای تحصیلی فرزندان شود. برای جلوگیری از این مشکلات، تهیه یک بودجه جامع، تعیین اهداف مالی واقعبینانه و پیگیری منظم هزینهها و درآمدها ضروری است. این اقدامات نه تنها به بهبود وضعیت مالی کمک میکند، بلکه به افزایش احساس کنترل و رضایت از زندگی نیز منجر میشود.

- کمبود آگاهی مالی: نداشتن آگاهی و دانش کافی در مورد مدیریت مالی، پسانداز و سرمایهگذاری، باعث میشود فرد به سختی بتواند بودجهبندی مناسبی برای درآمدها و هزینههای خود ایجاد کند، که این امر میتواند به بدهیهای غیرضروری و ناپایدار منجر شود. علاوه بر این، نداشتن آگاهی مالی ممکن است باعث شود افراد فرصتهای مهم سرمایهگذاری و پسانداز را از دست بدهند و در نتیجه، نتوانند برای آینده مالی مطمئن خود برنامهریزی کنند.

- تلاش برای رقابت: تلاش برای رقابت با دیگران در زمینههای مختلف علیالخصوص در مصرفگرایی و تجملگرایی باعث گرفتاری در چرخه Rat Race میشود.

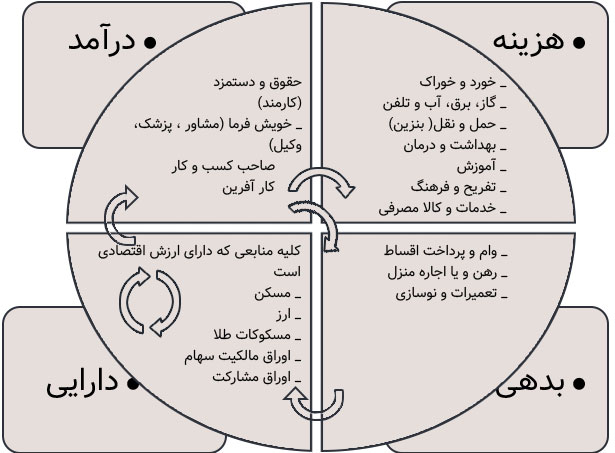

اکنون جهت فرار از مدل Rat Racing آشنایی با چرخه پول در زندگی را پیشنهاد میدهیم. چرخه پول (Money Flow) به معنی جریان و مدیریت درآمد،هزینهها، نحوه پسانداز، سرمایهگذاری و نهایتا کنترل کامل بدهیهای فرد میباشد. بدون انجام و مدیریت کامل بر روی چرخه پول، ما به مشکلات فراوان در زندگی برخورد میکنیم. لطفا به شکل زیر توجه فرمایید :

در نهایت جهت تکمیل چرخه مالی به بخش بدهی میرسیم، دوستان در نظر داشته باشید که بدهیها به دو دسته بدهی مثبت و بدهی منفی تقسیم میشوند. این تعاریف کمی با تعاریف حسابداری در مجموع مغایرتهایی دارد. در کل ما بدهی منفی را، بدهی میدانیم که در ماه باعث کاهش درآمد ما میباشد.

این بدین مفهوم است که ما دارای وام و یا قسط میباشیم که هر ماه مبلغی از درآمد به بازپرداخت آن تعلق میگیرد و در مقوله هزینههای ما میگنجد. در مقابل، بدهی مثبت، بدهی است که به واسطه آن ما کسب دارایی کردیم و باعث افزایش داراییهای ما میشود حتی اگر ماه به ماه داریم از درآمد خود خرج بدهی میکنیم اما در نهایت به علت افزایش دارایی به چرخه مالی مناسب رسیدهایم. اجازه دهید با مثالی وضعیت توضیح داده شده را با هم کمی شفاف کنیم.

مثال اول: تبلیغی را مشاهده میکنید که به واسطه آن شما را ترغیب به مسافرت – مثلا خارج از کشور – میکند بصورتی که پرداخت شما بصورت قسطی با هزینه بیشتر نسبت به نقدی و اما مثلا در شش ماه الی یک سال انجام میشود، ما به این بدهی، بدهی منفی میگوییم، چرا؟ به علت اینکه از درآمد ما ماهیانه کاسته اما به دارایی ما اضافه نمیشود، پس عملا این بدهی کاملا در شاخه هزینه قرار میگیرد. ما به شدت در چرخه مالی سعی میکنیم نسبت به ایجاد چنین بدهیهایی مقاومت داشته باشیم.

مثال دوم: شما وامی را جهت تهیه خودرو و یا مسکن دریافت میکنید، این وام اگر 5 سال یا 30 سال بازپرداخت آن به طول بینجامد از آنجایی که مسکن و یا خودرو باعث افزایش دارایی شما است؛ این بدهی را مثبت میگوییم و یا بصورت مثال وامی دریافت کرده و در بازار سرمایه با آن فعالیت میکنید بصورتی که درآمد کسب شده از بازار، فراتر از بازپرداخت بدهی شما میباشد، طبیعتا این نیز جزء بدهیهای مثبت در نظر گرفته میشود. در مقابل بدهیهای منفی در چرخه پول به شدت بدهیهای مثبت را تشویق میکنیم.

در جهان اقتصاد، پدیدهای جالب به چشم میخورد: بزرگترین ثروتمندان همزمان بزرگترین بدهکاران نیز هستند. این وضعیت نه تنها نشاندهنده ارتباط پیچیدهای بین داراییهای عظیم و بدهیهای سنگین است، بلکه به واقعیتی از زندگی مالی امروزی اشاره دارد. از رقابتهای بینالمللی و سرمایهگذاریهای چندملیتی گرفته تا استفاده از ابزارهای مالی ساده، ثروتمندان برجسته، از راههای متعددی برای افزایش داراییهای خود استفاده میکنند، که در نتیجه، بدهیهایی نیز متناسب با این سرمایهگذاریها به وجود میآورند. این وضعیت پیچیده و دینامیک نه تنها ساده نمیباشد بلکه نیازمند به تحلیل و شناخت بهتر از ساختار اقتصادی و پرسشهایی درباره مسئولیتپذیری اجتماعی و اثرات جامعهشناختی این افراد نیز منجر میشود، عدم مسئولیتپذیری درست اقتصادی باعث فاجعههای قابل توجه در این مقوله میباشد. نهایتا در نظر داشته باشید کسب ثروت به واسطه ایجاد بدهی در دنیا بصورت تجربه اثبات شده مورد استفاده قرار می گیرد.

اکنون، با توجه به اینکه اندوختهای جمع گردیده است، میتوان دارایی را در چرخه پول توضیح داد. در مفهوم سرمایهگذاری، دارایی به عنوان هر نوع منبع یا ابزاری تعریف میشود که میتواند به تولید درآمد یا ارزش افزوده منجر شود. این ممکن است شامل داراییهای فیزیکی مانند املاک و زمین، داراییهای مالی مانند سهام و اوراق بهادار، داراییهای معاملاتی مانند ارزهای خارجی یا سرمایهگذاریهای نوین مانند رمزارزها و فارکس باشد.

در کل، دارایی در سرمایهگذاری به عنوان هر چیزی تعریف میشود که قابلیت تولید ارزش مالی یا سود برای سرمایهگذار را دارا باشد و به این ترتیب به دستههای مختلفی از منابع و ابزارهای سرمایهگذاری اشاره میکند که امیدواریم سودآوری یا ارزش افزودهای را برای سرمایهگذار به ارمغان آورند.

خدمات گروه مرکزی معاملهگران دقیقا فعالیت بر روی این بخش و افزایش دارایی میباشد. همانطور که در شکل مشاهده میشود، افزایش دارایی باعث افزایش درآمد میباشد که در صورتی که هزینهها کنترل شود میتواند رفاه اقتصادی را تا سطح استقلال مالی افزایش دهد. استقلال مالی به معنای داشتن منابع مالی کافی برای پوشش کل هزینههای زندگی و نیازهای اساسی بدون وابستگی به درآمد و تنها از دارایی میباشد. به عبارت دیگر، وضعیتی است که شما به اندازه کافی ارزش افزوده بصورت درآمد از داراییهای خود دارید تا بدون نگرانی از دیده شدن هزینههای کنترل شده در شرایط مختلف بتوانید زندگی کنید. این مفهوم به طور گستردهتر به آزادی مالی و خودکفایی اقتصادی نیز اشاره دارد. به دست آوردن استقلال مالی حتما، نیازمند مدیریت مناسب مالی، سرمایهگذاری فوقالعاده هوشمندانه و کنترل هزینهها میباشد.

چه بخواهیم و چه نخواهیم، زندگی ما همواره درگیر هزینهها و مخارج مختلفی است که نمیتوان بهطور کامل از آنها گریخت. هرچند نمیتوان هزینهها را به صفر رساند، اما با مدیریت هوشمندانه و برنامهریزی دقیق میتوان آنها را به شکلی مؤثر کنترل کرد. در این مسیر، آگاهی و مهارتهای مالی به ما کمک میکنند تا نهتنها از مشکلات مالی جلوگیری کنیم، بلکه به اهداف بلندمدت و آرزوهای خود نیز دست یابیم. این مدیریت، رمز موفقیت در دستیابی به یک زندگی مالی پایدار و رضایتبخش است. همانطور که در شکل مشاهده میشود پول ایجاد شده از فعالیت و درآمد، در چرخه پول به سمت هزینه جاری میشود، هنر هر فرد در زندگی کنترل حجم این جریان میباشد. در ادامه، به چند نکته کلیدی برای کنترل هزینهها در چرخه پول در زندگی اشاره میشود:

. بودجهبندی:

- تهیه یک بودجه ماهیانه: تمامی درآمدها و هزینههای خود را یادداشت کنید. این کار به شما کمک میکند تا دید بهتری نسبت به وضعیت مالی خود داشته باشید. استفاده از نرمافزارهای شخصی کنترل دخل و خرج به شدت توصیه میشود.

- اولویتبندی هزینهها: ابتدا هزینههای ضروری مانند مسکن، غذا و حمل و نقل را در نظر بگیرید و سپس به هزینههای غیرضروری بپردازید. اولویتبندی هزینهها نقش حیاتی در مدیریت مالی شخصی دارد و به افراد کمک میکند تا منابع مالی محدود خود را به بهترین شکل ممکن مدیریت کنند. این روش به جلوگیری از هدر رفت منابع و جلوگیری از مواجهه با بحرانهای مالی کمک میکند.

- بازبینی منظم بودجه: هر ماه بودجه خود را بازبینی کنید و مطمئن شوید که طبق برنامه پیش میروید. بازبینی منظم بودجه یکی از اقدامات کلیدی برای حفظ سلامت مالی است. با بازبینی دورهای بودجه، افراد میتوانند از مطابقت هزینهها و درآمدهای خود با برنامههای مالی تعیینشده اطمینان حاصل کنند. این فرآیند به شناسایی سریع مشکلات مالی، مانند افزایش غیرمنتظره هزینهها یا کاهش درآمدها، کمک میکند و امکان اتخاذ تصمیمات مالی صحیح و بهموقع را فراهم میسازد. همچنین، بازبینی منظم بودجه به افراد اجازه میدهد تا تغییرات لازم را در برنامههای مالی خود اعمال کرده و به اهداف مالی خود نزدیکتر شوند. به این ترتیب، این عمل ، نهتنها از بروز مشکلات جدی جلوگیری میکند بلکه به بهبود مدیریت مالی و افزایش پسانداز و سرمایهگذاری نیز کمک میکند.

- تنظیم برنامههای مالی: با توجه به تغییرات در درآمد یا هزینهها، برنامههای مالی خود را تنظیم کنید. تنظیم برنامههای مالی یک ابزار قدرتمند برای افزایش آگاهی مالی و ارتقاء مدیریت چرخه پول میباشد.

پسانداز:

- تعیین یک مقدار ثابت برای پسانداز ماهیانه: حتی پسانداز کم هم میتواند در طول زمان جمع شود و به یک سرمایه قابل توجه تبدیل شود. توجه شود که پسانداز در اول ماه صورت گیرد و تبدیل ریال به تتر یا دلار صورت پذیرد. پسانداز به دلار میتواند یک راهکار هوشمندانه برای محافظت از ارزش داراییها در برابر نوسانات اقتصادی و کاهش ارزش پول ریال باشد. دلار، به عنوان یک ارز بینالمللی معتبر، دارای ثبات بیشتری نسبت به ریال است و این امر به افراد کمک میکند تا داراییهای خود را در برابر تورم و کاهش ارزش پول محافظت کنند. با این روش، افراد میتوانند از کاهش ارزش داراییهای خود جلوگیری کرده و امنیت مالی بیشتری را تجربه کنند. در نهایت، پسانداز به دلار میتواند به عنوان یک استراتژی مالی مؤثر برای ایجاد ثبات و رشد پایدار داراییها در نظر گرفته شود.

کنترل هزینههای غیرضروری:

- کاهش هزینههای تجملاتی: از خریدهای غیرضروری و هزینههای لوکس که نیاز اصلی شما نیستند، پرهیز کنید. کاهش هزینههای تجملاتی یکی از موثرترین روشها برای بهبود وضعیت مالی و افزایش پسانداز است. هزینههای تجملاتی شامل خریدهای غیرضروری و لوکس مانند لباسهای گرانقیمت، تکنولوژیهای جدید و دهها قلم جنس خریداری شدهای که تا سالیان دراز هیچگونه مصرفی ندارند میشود که اغلب همه این موارد نیازهای اساسی را پوشش نمیدهند. با کاهش یا حذف این هزینهها، میتوان مقدار قابل توجهی از پول را برای موارد ضروریتر و اهداف مالی بلندمدت مانند پسانداز به دلار ذخیره نمود. این رویکرد نه تنها به ثبات مالی کمک میکند، بلکه باعث ایجاد یک زندگی سادهتر میشود. در نظر داشته باشید منظور از این توضیحات کاهش کیفیت زندگی نمیباشد بلکه منظور کنترل هزینههای کاملا غیرضروری است.

- مقایسه قیمتها: پیش از خرید هر کالایی، قیمتها را در فروشگاههای مختلف مقایسه کنید تا بهترین قیمت را بیابید. این عمل یکی از راههای موثر برای صرفهجویی در هزینهها و اطمینان از بهترین خرید ممکن است. با بررسی و مقایسه قیمتها، میتوانید تفاوتهای قیمتی را شناسایی کرده و از تخفیفها و پیشنهادات ویژه بهرهمند شوید. این کار نه تنها به کاهش هزینهها کمک میکند، بلکه از خریدهای عجولانه و پشیمانیهای بعدی نیز جلوگیری میکند. استفاده از ابزارها و اپلیکیشنهای مقایسه قیمت، مراجعه به فروشگاههای آنلاین و حضوری و همچنین توجه به نظرات و تجربیات سایر خریداران، میتواند به شما در یافتن بهترین قیمت و کیفیت کمک کند. به این ترتیب، با کمی وقت و تحقیق، میتوانید خریدی هوشمندانه و اقتصادی داشته باشید و به بهبود مدیریت مالی خود کمک کنید.

نهایتا توجه داشته باشید، مدیریت هزینهها که به دقت برنامهریزی شده باشد، هرگز به معنای خسیسی یا استفاده از امکانات به صورت نادرست نیست. در واقع، این اقدام نشان از هوشمندی مالی و ارزشگذاری درست به پول دارد. با مدیریت صحیح هزینهها، میتوان از اضاعه پول جلوگیری کرده، پسانداز دلاری انجام داد و به تحقق اهداف مالی بلندمدت نزدیکتر شد. به عبارت دیگر، مدیریت مالی موثر نه تنها به بهبود وضعیت مالی کمک میکند، بلکه باعث ایجاد تعادل در زندگی و افزایش رضایت شخصی نیز میشود.

اکنون که بحث درآمد و هزینه را در چرخه پول صحبت کردیم کاملا مشخص است که با کنترل هزینهها میبایست، درآمد ما از مصارف هزینهای ما بیشتر باشد این مهم جدا از آنکه باعث میشود امکان پسانداز و سرمایهگذاری بصورت تهیه دارایی را برای ما در بر داشته باشد میتواند ما را در برابر شوکهای مالی ناگهانی محافظت کند و احساس امنیت مالی بیشتری به ما دهد.

اولین بخش ماجرا خلق درآمد میباشد، بدون حرکت و پویایی عملا امکان صحیح این چرخه در زندگی وجود ندارد. کسب درآمد به چهار مدل مختلف در سطح اجتماع تقسیم میشود.

- کارمند: اشخاصی که در شرکت دولتی و یا خصوصی بنا به مهارتی که دارند فعالیتی را انجام میدهند و بواسطه این فعالیت حقوق و دستمزد ماهیانهای دارند را قالبا کارمند میگوییم و همچنین در نظر داشته باشیم که این گروه بخش وسیعی از اجتماع را تشکیل میدهند. این مدل درآمد، به علت وجود دستمزد ثابت که میتواند به برنامهریزی مالی درستی -و نه بالا - در زندگی منجر شود، علاقهمندی انتخاب سطح وسیعی از اجتماع را در بر دارد. از جمله مزایای این مدل کسب درآمد، امکاناتی به مانند بیمه سلامت، بیمه بازنشستگی، تعطیلات و مرخصی با حقوق میباشد. این مدل کاری، به علت وجود آموزشهای داخلی جهت توسعه توانمندی شخص، فرصت ارتقای شغلی فرد را معمولا طبق یک برنامه روتین و منظم دارا میباشد.

- خویش فرما: اینجا منظور از مدل خویش فرما فعالیتهای Freelancerای میباشد که بصورت حالتهای مختلف مشاورهای و یا پیمانکاری (پروژهای) میتواند در نظر گرفته شود. بطور کلی، این افراد دارای تخصص و تجربه در یک زمینه خاص میباشند و به دیگران (شرکت یا سازمانها) در این زمینه به عنوان مشاور و یا قرارداد پارت تایم کمک میکند. این افراد به عنوان مشاور، میتوانند در بسیاری از زمینهها فعالیت داشته باشند، از جمله مشاوره مالی، مشاوره تحصیلی، مشاوره حرفهای، مشاوره روانشناختی، مشاوره مدیریت و یا مشاغلی چون پزشکی– طبابت در مطب – وکالت و یا هر شغلی که شخص معمولا خود به تنهایی و یا تعداد یک یا نهایتا دو نفر با او فعالیت میکنند در این مدل شغلی قرار میگیرند. معمولا درآمد مشاوران از کارمندان بیشتر میباشد اما ثبات درآمدی کارمندان را ندارند.

- صاحب کسب و کار: صاحب کسب و کار به فرد یا افرادی گفته میشود که یک واحد اقتصادی یا کسب و کار را تأسیس کرده و مدیریت میکنند. این افراد ممکن است یک شرکت، کسبوکار کوچک، فروشگاه، خدمات مشاوره و یا هر نوع واحد اقتصادی دیگر را اداره کنند. معمولاً صاحب کسب و کار در ابتدا نقش اصلی در تأسیس و راهاندازی کسب و کار دارد و پس از آن مسئولیتهای مختلفی از جمله مدیریت عملیات روزانه، برنامهریزی استراتژیک، مدیریت منابع انسانی، مالی، بازاریابی و فروش را بر عهده میگیرد. معمولا این افراد به علت توانایی ایدهپردازی و شناسایی فرصتهای جدید در بازار و یا قابلیت تحمل ریسک و انعطافپذیری در برابر تغییرات و همچنین مهارت مدیریت تیم و رهبری از درامدهای بیشتری نسبت به دو مدل قبل برخوردار میباشند.

- کارآفرین، استارت آپ: عبارتی است که از شروع یک کسب و کار جدید که معمولاً با ایدههای نوآورانه، پیشرفته فناوری یا راهحلهای جدید به مشکلات بازار پاسخ میدهد اطلاق میشود. این واژه به طور خاص به شرکتهای کوچک و نوپا گفته میشود که در حال توسعه و رشد هستند و معمولاً دارای پتانسیل بالایی برای رشد سریع و فراگیر در بازار هستند. این شرکتها، به دنبال راهحلهای نوآورانه برای مشکلات بازار هستند و تمایل دارند تا با استفاده از فناوریهای پیشرفته یا روشهای جدید، بازارهای جدید را باز کنند. استارتاپها ممکن است با نرخ رشد بالا و سریع، درآمد و کارمندان خود را افزایش دهند. در صورتی که کسب کاری ویژگی یک استارت آپ را به خود بگیرد معمولا دارای مدل درآمدی فوقالعادهای میباشد.

اکنون، بعد از توضیحات فوق نهایتا شما در یکی از مدلهای درآمدی فوق قرار میگیرید. پس حساب بانکی را در نظر داشته باشیم که بنا بر هر مدل فعالیتی، چه روزانه و یا چه ماهانه مبلغی در آن پر میشود. دومین بخش چرخه پول در زندگی بحث هزینهها میباشد.

شاید، نتیجهگیری این است که با درست کردن چرخه پولی زندگی خود میتوانید به طور قابل توجهی دغدغههای مالی و استرسهای روزمره را کاهش دهید. وقتی درآمدها و هزینههای خود را به طور مؤثری مدیریت کنید، قادر خواهید بود بدهیها را کاهش داده، پسانداز کنید و برای آینده برنامهریزی نمایید. با ایجاد بودجهبندی مناسب و پایبندی به آن، میتوانید از ولخرجیهای غیرضروری جلوگیری کرده و منابع مالی خود را به بهترین شکل ممکن استفاده کنید. این مدیریت هوشمندانه مالی نه تنها به بهبود وضعیت اقتصادی شما کمک میکند، بلکه به افزایش احساس امنیت و آرامش ذهنی نیز منجر میشود. در نهایت، با داشتن یک چرخه پولی سالم و متعادل، میتوانید به اهداف بلندمدت خود نزدیکتر شده و کیفیت زندگی خود و خانوادهتان را بهبود بخشید.