تحلیل و بررسی تبلیغات بیمه بازنشستگی: وعدهها و واقعیتها

اگر مسافر متروی تهران باشید این روزها با تبلیغات پر سر و صدای شرکتهای بیمهای برای بازنشستگیتان مواجه میشوید. این که بتوانید با پرداخت ١٠ سال حق بیمه، بازنشسته شوید و تا پایان عمر مستمری بگیرید وسوسه برانگیز است. بازنشستگی ١٠ ساله و دریافت مستمری تا آخر عمر پیشنهادی است که حتی وقتی با عجله قصد سوارشدن به قطارهای مترو را دارید، ذهن شما را قلقلک میدهد. این پیشنهاد میتواند ذهن هر آدمی از هر قشری را وسوسه کند. تبلیغ این بیمههای بازنشستگی را این روزها همه جا میبینیم، در پیامکهای تبلیغاتی، فضای مجازی حتی در ایستگاههای مترو به ما وعدههای وسوسهبرانگیز این بازنشستگیها را می دهند، اما همه چیز هم به این سادگی و به این خوشایندی نیست.

چطور بازنشستهتان میکنند؟

ایستگاههای شلوغ مترو از دکه شرکتهای بیمه معتبر پر شدهاند. این شرکتها در هر دکه یکی دو نفر کارگزار دارند تا مردم را با صدای بلند بخوانند و آنها را به خرید بیمههای عمر تشویق کنند. به سراغ یکی از این دکهها میروم تا در جریان بازنشستگیهای ١٠ ساله و حقوقهای مادامالعمر قرار بگیرم.

جالب است که بدانید بازنشستگی شرکتهای بیمهای هم شرط سنی ندارند و این یعنی شما میتوانید حتی برای نوزاد یک روزه خود هم اقساط پرداخت کنید؛ اما حداکثر سنی که برای دریافت مستمری مادامالعمر در نظر گرفته شده بین ٦٥ تا ٦٧ سال است. اگر از بازنشستگی پشیمان بشوید، میتوانید پولتان را پس بگیرید؛ این موضوع را شرکتهای بیمهای به مشتریان خود میگویند و توضیح میدهند که اگر بیمهگذاری نخواهد این طرح را ادامه دهد، میتواند بعد از ٥ سال اصل و سود پول خود را دریافت کند.

یکی دیگر از پیشنهادهایی که شرکتهای بیمه به شما میدهند تا برای خرید بیمه مستمری وسوسه شوید، این است که بعد از ٥ سال ٩٠درصد اندوخته شما را در قالب وام بدون ضامن، چک و سفته با سود ٤درصد به شما ارایه میدهند که اقساطش هم بین یک تا ٣ سال تسویه میشود. اجازه دهید وضعیت اطلاعات یکی از شرکتهای بیمهای را که به شرح زیر میباشد، بررسی کنیم.

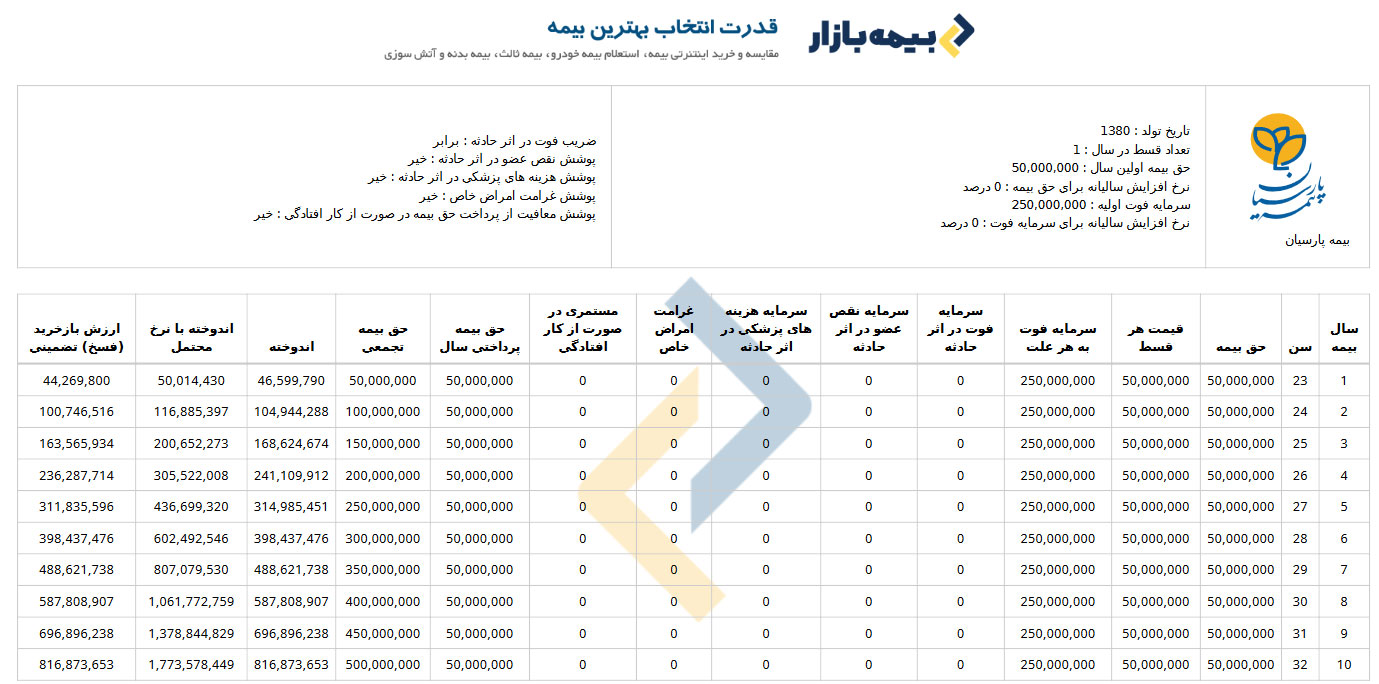

توضیح جدول بیمه بازنشستگی فوق

همانطور که در جدول مشخص میباشد، ما تاریخ تولد را 1380 فرض کردیم یک قسط در سال به میزان 50.000.000 تومان در نظر گرفتیم و با سرمایه 50.000.000 تومان نیز شروع کردیم. نرخ افزایش سالیانه و سرمایه فوت را نیز صفر درصد در نظر گرفتیم. حالا به اطلاعات دیگر جدول دقت نمایید:

- اندوخته بعد از 10 سال 816.873.653 تومان میباشد، کمک بیمه = 816.873.653-500.000.000 برابر است با 316.783.653 تومان

- اندوخته با نرخ محتمل: 1.773.578.449 تومان که کمک بیمه 1.273.578.449 تومان با نرخ محتمل

اگر فرض کنیم بیمه شونده امروز فردی 32 ساله است و تا 67 سالگی از بیمه مادامالعمر خود میخواهد استفاده کند و فرض محتمل نیز اتفاق بیفتد، حقوقی برابر 4.222.805 تومان در ماه دریافت خواهد نمود، دقت کنید ما بالاترین اعداد بیمه را در نظر گرفتهایم. این شرکتهای بیمهای افراد را برای گرفتن بیمهنامههای مستمری مادامالعمر وسوسه میکنند؛ اما ماجرا اینجاست که حقوقهایی که شرکتهای بیمه ادعا میکنند بعد از ١٠ سال قرار است به شما پرداخت کنند، هم چندان بالا نیست و اگر رشد تورم و افزایش قیمتها را در نظر بگیریم، متوجه میشویم، اصلا پرداخت قابل توجه ای نمیباشد. با این حساب و کتاب میتوانیم به سادگی قضاوت کنیم که بیمههای دریافت مستمری مادامالعمر به سود بیمهگذاران است یا بیمهشوندهها؟

نظر کارشناسان

کارشناسان بیمه، درباره بیمهنامههای مستمری مادامالعمر به این صورت متفقالقول میباشند: "طرحهای بیمههای مستمری مشکلات زیادی دارند و منش و رفتار شرکتهای بیمه در این بیمهنامهها عوامفریبانه است و دروغهای زیادی به مشتریان میگویند."

این کارشناسان معتقدند: "اجرای چنین طرحهایی در کشورهای اروپایی که رشد نرخ تورمشان صفر یا حداکثر یک یا دو درصد است، میتواند به سود مردم باشد، اما واقعا به درد مردم کشور ما نمیخورد؛ چون تورم به صورت ماهانه رشد دارد و قدرت خرید مردم هم هر روز کمتر و کمتر میشود. درواقع اجرای چنین طرحهایی در کشور ما فقط به سود شرکتهای بیمه است که از پول مردم سود میبرند؛ نه به سود مردم."

این عزیزان ادامه میدهند: "وامهایی که شرکتهای بیمه ادعا میکنند در این طرحها به مشتریان خود ارایه میدهند هم برایشان سود بالایی دارد و هم میزان وام و اقساط با یکدیگر تناسب ندارد. قدرت خرید ٥میلیون تومانی در شرایط فعلی هیچ تناسبی با ١٥ سال آینده ندارد اما شرکتهای بیمه این نکات را به مردم گوشزد نمیکنند و بیشتر به فکر اغواکردن و فریبدادن آنها هستند. در واقع شرکتهای بیمه بعد از ١٠سال پول شما را به خودتان پس میدهند، اما با ادبیاتی پوپولیستی طوری القا میکنند که در چنین بیمهنامههایی ١٠٠درصد سود به مشتری اختصاص پیدا میکند؛ در صورتی که اینطور نیست. در واقع بهتر است شرکتهای بیمه ادعا کنند که بعد از ١٠ سال اندوخته شما را به خودتان پس میدهند تا اینکه فریبتان دهند و بگویند به شما مستمری مادامالعمر میدهیم."

پیشنهاد گروه مرکزی معاملهگران در بیمه بازنشستگی

خب، حال که ساختار شرکتهای بیمه را در مورد بازنشتگی مورد تحلیل قرار دادیم، اجازه دهید ببینیم اکنون "گروه مرکزی معاملهگران" چه راهکاری را پیشنهاد میدهند.

از آنجایی که گروه مرکزی معاملهگران نمیتوانند هیچ سرمایهای را از سرمایهگذاران در اختیار داشته باشد و این عمل جدا از سیاستهای کاریشان بوده، در نتیجه سرمایه نزد بیمهشوندگان میباشد.

با توضیح سیاست فوق، نیاز است، نظم جدول توضیح داده شده کاملا حفظ شود تا بیمه شونده بتواند با فعالیتهای گروه ما، همیشه دریافت مستمری داشته باشد.

| سال | حق بیمه | پرداخت هر قسط ماهیانه بیمه گر | سرمایه اولیه | پرداخت قسط ماهیانه توسط ما | رشد ماهیانه % پس از کسورات | سرمایه کنونی بعد از یک سال | اندوخته محتمل |

| اول | $1,000.00 | $0.00 | $1,000.00 | $41.66 | 0.00 | $1,500.00 | $1,500.00 |

| دوم | $500.00 | $41.67 | $2,000.00 | -$15.00 | 0.75 | $2,180.00 | $2,180.00 |

| سوم | $500.00 | $41.67 | $2,680.00 | -$20.10 | 0.75 | $2,921.20 | $2,921.20 |

| چهارم | $500.00 | $41.67 | $3,421.20 | -$25.66 | 0.75 | $3,729.11 | $3,729.11 |

| پنجم | $125.00 | $10.42 | $3,854.11 | -$28.91 | 0.75 | $4,200.98 | $4,200.98 |

| ششم | $0.00 | $0.00 | $4,200.98 | -$31.51 | 0.75 | $4,579.07 | $4,579.07 |

| هفتم | $0.00 | $0.00 | $4,579.07 | -$34.34 | 0.75 | $4,991.18 | $4,991.18 |

| هشتم | $0.00 | $0.00 | $4,991.18 | -$37.43 | 0.75 | $5,440.39 | $5,440.39 |

| نهم | $0.00 | $0.00 | $5,440.39 | -$40.80 | 0.75 | $5,930.02 | $5,930.02 |

| دهم | $0.00 | $0.00 | $5,930.02 | -$44.48 | 0.75 | $6,463.72 | $6,463.72 |

| یازدهم | $0.00 | $0.00 | $6,463.72 | -$48.48 | 0.75 | $7,045.46 | $7,045.46 |

| دوازدهم | $0.00 | $0.00 | $7,045.46 | -$52.84 | 0.75 | $7,679.55 | $7,679.55 |

| سیزدهم | $0.00 | $0.00 | $7,679.55 | -$57.60 | 0.75 | $8,370.71 | $8,370.71 |

| چهاردهم | $0.00 | $0.00 | $8,370.71 | -$62.78 | 0.75 | $9,124.08 | $9,124.08 |

| پانزدهم | $0.00 | $0.00 | $9,124.08 | -$68.43 | 0.75 | $9,945.24 | $9,945.24 |

| شانزدهم | $0.00 | $0.00 | $9,945.24 | -$74.59 | 0.75 | $10,840.31 | $10,840.31 |

| هفدهم | $0.00 | $0.00 | $10,840.31 | -$81.30 | 0.75 | $11,815.94 | $11,815.94 |

| هجدهم | $0.00 | $0.00 | $11,815.94 | -$88.62 | 0.75 | $12,879.38 | $12,879.38 |

| نوزدهم | $0.00 | $0.00 | $12,879.38 | -$96.60 | 0.75 | $14,038.52 | $14,038.52 |

| بیستم | $0.00 | $0.00 | $14,038.52 | -$105.29 | 0.75 | $15,301.99 | $15,301.99 |

| بیست یکم | $0.00 | $0.00 | $15,301.99 | -$114.76 | 0.75 | $16,679.17 | $16,679.17 |

| بیست دوم | $0.00 | $0.00 | $16,679.17 | -$125.09 | 0.75 | $18,180.29 | $18,180.29 |

| بیست سوم | $0.00 | $0.00 | $18,180.29 | -$136.35 | 0.75 | $19,816.52 | $19,816.52 |

| بیست چهارم | $0.00 | $0.00 | $19,816.52 | -$99.08 | 0.50 | $21,005.51 | $21,005.51 |

| بیست پنجم | $0.00 | $0.00 | $21,005.51 | -$105.03 | 0.50 | $22,265.84 | $22,265.84 |

| بیست ششم | $0.00 | $0.00 | $22,265.84 | -$111.33 | 0.50 | $23,601.79 | $23,601.79 |

| بیست هفتم | $0.00 | $0.00 | $23,601.79 | -$118.01 | 0.50 | $25,017.90 | $25,017.90 |

| بیست هشتم | $0.00 | $0.00 | $25,017.90 | -$125.09 | 0.50 | $26,518.97 | $26,518.97 |

| بیست نهم | $0.00 | $0.00 | $26,518.97 | -$132.59 | 0.50 | $28,110.11 | $28,110.11 |

| سی ام | $0.00 | $0.00 | $28,110.11 | -$140.55 | 0.50 | $29,796.72 | $29,796.72 |

| سال | حق بیمه | پرداخت هر قسط ماهیانه بیمه گر | سرمایه اولیه | پرداخت قسط ماهیانه توسط ما | رشد ماهیانه % پس از کسورات | سرمایه کنونی بعد از یک سال | اندوخته محتمل |

| اول | $1,000.00 | $0.00 | $1,000.00 | $41.66 | 0.00 | $1,500.00 | $1,500.00 |

| دوم | $500.00 | $41.67 | $2,000.00 | -$22.00 | 1.10 | $2,264.00 | $2,264.00 |

| سوم | $500.00 | $41.67 | $2,764.00 | -$30.40 | 1.10 | $3,128.85 | $3,128.85 |

| چهارم | $500.00 | $41.67 | $3,628.85 | -$39.92 | 1.10 | $4,107.86 | $4,107.86 |

| پنجم | $125.00 | $10.42 | $4,232.86 | -$46.56 | 1.10 | $4,791.59 | $4,791.59 |

| ششم | $0.00 | $0.00 | $4,791.59 | -$52.71 | 1.10 | $5,424.08 | $5,424.08 |

| هفتم | $0.00 | $0.00 | $5,424.08 | -$59.66 | 1.10 | $6,140.06 | $6,140.06 |

| هشتم | $0.00 | $0.00 | $6,140.06 | -$67.54 | 1.10 | $6,950.55 | $6,950.55 |

| نهم | $0.00 | $0.00 | $6,950.55 | -$76.46 | 1.10 | $7,868.02 | $7,868.02 |

| دهم | $0.00 | $0.00 | $7,868.02 | -$86.55 | 1.10 | $8,906.60 | $8,906.60 |

| یازدهم | $0.00 | $0.00 | $8,906.60 | -$97.97 | 1.10 | $10,082.27 | $10,082.27 |

| دوازدهم | $0.00 | $0.00 | $10,082.27 | -$110.91 | 1.10 | $11,413.13 | $11,413.13 |

| سیزدهم | $0.00 | $0.00 | $11,413.13 | -$125.54 | 1.10 | $12,919.67 | $12,919.67 |

| چهاردهم | $0.00 | $0.00 | $12,919.67 | -$142.12 | 1.10 | $14,625.06 | $14,625.06 |

| پانزدهم | $0.00 | $0.00 | $14,625.06 | -$160.88 | 1.10 | $16,555.57 | $16,555.57 |

| شانزدهم | $0.00 | $0.00 | $16,555.57 | -$182.11 | 1.10 | $18,740.91 | $18,740.91 |

| هفدهم | $0.00 | $0.00 | $18,740.91 | -$206.15 | 1.10 | $21,214.71 | $21,214.71 |

| هجدهم | $0.00 | $0.00 | $21,214.71 | -$233.36 | 1.10 | $24,015.05 | $24,015.05 |

| نوزدهم | $0.00 | $0.00 | $24,015.05 | -$264.17 | 1.10 | $27,185.03 | $27,185.03 |

| بیستم | $0.00 | $0.00 | $27,185.03 | -$299.04 | 1.10 | $30,773.46 | $30,773.46 |

| سال | حق بیمه | پرداخت هر قسط ماهیانه بیمه گر | سرمایه اولیه | پرداخت قسط ماهیانه توسط ما | رشد ماهیانه % پس از کسورات | سرمایه کنونی بعد از یک سال | اندوخته محتمل |

| اول | $1,000.00 | $0.00 | $1,000.00 | $41.66 | 0.00 | $1,500.00 | $1,500.00 |

| دوم | $500.00 | $41.67 | $2,000.00 | -$30.00 | 1.50 | $2,360.00 | $2,360.00 |

| سوم | $500.00 | $41.67 | $2,860.00 | -$42.90 | 1.50 | $3,374.80 | $3,374.80 |

| چهارم | $500.00 | $41.67 | $3,874.80 | -$58.12 | 1.50 | $4,572.26 | $4,572.26 |

| پنجم | $125.00 | $10.42 | $4,697.26 | -$70.46 | 1.50 | $5,542.77 | $5,542.77 |

| ششم | $0.00 | $0.00 | $5,542.77 | -$83.14 | 1.50 | $6,540.47 | $6,540.47 |

| هفتم | $0.00 | $0.00 | $6,540.47 | -$98.11 | 1.50 | $7,717.76 | $7,717.76 |

| هشتم | $0.00 | $0.00 | $7,717.76 | -$115.77 | 1.50 | $9,106.95 | $9,106.95 |

| نهم | $0.00 | $0.00 | $9,106.95 | -$136.60 | 1.50 | $10,746.20 | $10,746.20 |

| دهم | $0.00 | $0.00 | $10,746.20 | -$161.19 | 1.50 | $12,680.52 | $12,680.52 |

| یازدهم | $0.00 | $0.00 | $12,680.52 | -$190.21 | 1.50 | $14,963.01 | $14,963.01 |

| دوازدهم | $0.00 | $0.00 | $14,963.01 | -$224.45 | 1.50 | $17,656.35 | $17,656.35 |

| سیزدهم | $0.00 | $0.00 | $17,656.35 | -$264.85 | 1.50 | $20,834.50 | $20,834.50 |

| چهاردهم | $0.00 | $0.00 | $20,834.50 | -$312.52 | 1.50 | $24,584.71 | $24,584.71 |

| پانزدهم | $0.00 | $0.00 | $24,584.71 | -$368.77 | 1.50 | $29,009.95 | $29,009.95 |

اگر بیمه شونده بازه 10 ساله را انتخاب کند و بخواهد بعد از 10 سال از فعالیت ما دریافت مستمری داشته باشد، چگونه میباشد

| سال | حق بیمه | پرداخت هر قسط ماهیانه بیمه گر | سرمایه اولیه | پرداخت قسط ماهیانه توسط ما | رشد ماهیانه % پس از کسورات | سرمایه کنونی بعد از یک سال | اندوخته محتمل |

| اول | $1,000.00 | $0.00 | $1,000.00 | $41.66 | 0.00 | $1,500.00 | $1,500.00 |

| دوم | $500.00 | $41.67 | $2,000.00 | -$50.00 | 2.50 | $2,600.00 | $2,600.00 |

| سوم | $500.00 | $41.67 | $3,100.00 | -$77.50 | 2.50 | $4,030.00 | $4,030.00 |

| چهارم | $500.00 | $41.67 | $4,530.00 | -$113.25 | 2.50 | $5,889.00 | $5,889.00 |

| پنجم | $125.00 | $10.42 | $6,014.00 | -$150.35 | 2.50 | $7,818.20 | $7,818.20 |

| ششم | $0.00 | $0.00 | $7,818.20 | -$195.46 | 2.50 | $10,163.66 | $10,163.66 |

| هفتم | $0.00 | $0.00 | $10,163.66 | -$254.09 | 2.50 | $13,212.76 | $13,212.76 |

| هشتم | $0.00 | $0.00 | $13,212.76 | -$330.32 | 2.50 | $17,176.59 | $17,176.59 |

| نهم | $0.00 | $0.00 | $17,176.59 | -$429.41 | 2.50 | $22,329.56 | $22,329.56 |

| دهم | $0.00 | $0.00 | $22,329.56 | -$558.24 | 2.50 | $29,028.43 | $29,028.43 |

طبیعی است که وضعیت چه از لحاظ پذیرش ریسک و چه از نظر پرداخت قسط ذخیره بیمهگذار کاهش مییابد و کاملا مطابق جدول مشهود است که فشار از سمت بیمهشونده و بیمهگذار کاهش پیدا میکند. اولا بیمهشونده تنها تا 3 سال ماهی 41.67$ میبایست ذخیره قسط داشته باشد و چون ریسک کاهش پیدا میکند، نگرانی سرمایهگذار نیز جهت هر اتفاقی از نظر کاهش بخشی از سود و یا سرمایه کاهش پیدا میکند. همچنین، بیمهشونده از سال پنجم به بعد تنها نیاز است فعالیتها ما را ذخیره داشته باشد و خود هیچ پرداخت قسطی نخواهد داشت.

| سال | حق بیمه | پرداخت هر قسط ماهیانه بیمه گر | سرمایه اولیه | پرداخت قسط ماهیانه توسط ما | رشد ماهیانه % پس از کسورات | سرمایه کنونی بعد از یک سال | اندوخته محتمل |

| اول | $1,000.00 | $0.00 | $1,000.00 | $41.66 | 0.00 | $1,500.00 | $1,500.00 |

| دوم | $1,500.00 | $125.00 | $3,000.00 | -$150.00 | 5.00 | $4,800.00 | $4,800.00 |

| سوم | $1,500.00 | $125.00 | $6,300.00 | -$315.00 | 5.00 | $10,080.00 | $10,080.00 |

| چهارم | $1,000.00 | $83.33 | $11,080.00 | -$554.00 | 5.00 | $17,728.00 | $17,728.00 |

| پنجم | $500.00 | $41.67 | $18,228.00 | -$911.40 | 5.00 | $29,164.80 | $29,164.80 |

در این جدول بیمهشونده قصد دارد بعد از 5 سال مستمری دریافت کند طبیعی است هنگامی که بیمهشونده میخواهد 5 ساله مستمری داشته باشد هزینه های اولیه بیمه بالا خواهد بود. فرض کنیم بیمهشونده با 1000$ که حدودا معادل 50.000.000 تومان میباشد ،قصد دارد فعالیت خود را شروع کند، از آنجایی که 1000$ کمتر از میزان حداقل شروع فعالیت ما میباشد، بیمهشونده میبایست خود را متعهد به ذخیره 41.66$ در ماه جدا از 1000$ بکند، تا نهایتا انتهای سال به مبلغ سرمایه 1500$ برسد. (می تواند در کیف پول شخصی خود و یا در حساب صرافی، نسبت به خرید تتر و ذخیره آن برنامهریزی داشته باشد).

در سال دوم، ما سعی میکنیم بصورت میانگین 150$ درآمد جهت ذخیره کسب کنیم، البته نیاز است بیمه شونده نیز ماهی 125$ جدا از فعالیت ما ذخیره کنار بگذارد.

در سال سوم، به علت انباشته شدن پول سعی ما بر این است که حدود 315$ بصورت میانگین برای ذخیره بیمهشونده درآمد کسب کنیم، البته هنوز در سال سوم هر ماه بیمهشونده به مانند سال دوم میبایست 125$ در ماه، در کیف پول خود نیز ذخیره داشته باشد.

در سال چهارم، مجدد به علت انباشت پول سعی گروه مرکزی معاملهگران درآمد بیشتر و طبیعتا در امسال تنها ماهی 83.33$ نیاز است بیمهشونده اندوخته ذخیره کند.

نهایتا در انتهای سال پنجم با احتساب اندوخته مورد نیاز ماهی 41.67$ و فعالیت گروه ما، اندوخته به حدود 29.164$ میرسد که این میزان اندوخته جهت مستمری متغیر بین ماهی 140$ تا 900$ به راحتی کفایت میکند.

توجه شود گروه مرکزی معاملهگران در ماه بصورت متغیر از 2.5% تا نهایتا 15%، سرمایه بستگی به پذیرش ریسک از سمت سرمایه گذار و همچنین، وضعیت بازار میتوانند کسب درامد داشته باشند، میانگین ماهی 5% بصورتی کاملا شدنی است و دور از ذهن و تجریبیات ما نمیباشد.

نکته دیگر، کلیه ذخیره سرمایه میبایست خرید تتر و یا دلار باشد ، نگهداری ریالی آن اصلا توصیه نمی شود و محاسبات را به هم میریزد.

ریسک دیگری که این سرمایهگذاری در دل خود دارد، جهش ناگهانی افزایش قیمت دلار می باشد که محتملا، وجود چنین اتفاقی، خیلی بالا است، مخصوصا در سال چهارم و یا پنجم و طبیعتا ذخیره کردن دلار را برای بیمهشونده با چالش روبرو میکند. از آنجایی که فعالیت ما بر روی دلار است و درآمد ایجاد کرده جهت بیمهشونده برای ذخیره کردن نیز دلار میباشد، جهش قیمت هیچ تاثیری بر فعالیت ما ندارد.اما، توصیه میشود بیمهشونده این ریسک را جدی در نظر گرفته و در صورت امکان در سالهای اولیه هر ماه ذخیره بیشتری را خود برنامه ریزی داشته باشد.

دقت شود پایان بخشی که بیمهشونده قصد دارد در ادامه فعالیت ما مستمری داشته باشد ، مستمری به دلار است و جهش قیمت بازار هیچگونه تاثیری در این بستر ندارد و در واقع ، قدرت استفاده مستمریبگیر در بازه زمان همیشه ثابت میماند.

وضعیت بیمه بازنشستگی در کشورهای مختلف

بیمه بازنشستگی در کشورهای مختلف با رویکردها و مدلهای متفاوتی مدیریت میشود. در کشورهای اسکاندیناوی مانند سوئد و دانمارک، سیستمهای بازنشستگی ترکیبی از بیمههای عمومی و خصوصی هستند که تأمین مالی مناسب و امنیت مالی را برای بازنشستگان فراهم میکنند. در مقابل، کشورهای مانند ایالات متحده به سیستمهای خصوصی و سرمایهگذاری شخصی بیشتر وابستهاند، که ممکن است منجر به نابرابری در تأمین اجتماعی شود. در ژاپن، با توجه به جمعیت رو به پیری، دولت تلاش میکند تا از طریق برنامههای تشویقی برای افراد جوانتر، میزان مشارکت در سیستم بیمه را افزایش دهد. همچنین، برخی کشورها مانند آلمان به سیستمهای بیمهای اجباری متکی هستند که شامل مالیاتهای بالایی برای تأمین بازنشستگی پایدار است. این تنوع در رویکردها نشاندهنده نیاز به انطباق با شرایط اقتصادی و اجتماعی هر کشور است.