اگر هنوز سرمایهای برای فرزندان خود جهت تحصیل در دانشگاهی خارج از ایران پسانداز نکردهاید، بهتر است استراتژی ما را مطالعه و در صورت تمایل، امتحان کنید.

پسانداز تحصیلی همواره مهم میباشد، علت آن پرداخت شهریههای دانشگاهی، هزینه اقامت و خوراک در کشورهای مهاجر پذیر تحصیلی میباشد. اما واقعیت انکارناپذیر آن بدین صورت است که این هزینهها دلاری و قابل توجه میباشند. این هزینه حتی برای شهروندان آمریکایی، جهت تحصیل در دانشگاههای آن کشور قابل توجه میباشد. هزینه تحصیل در اروپا به مراتب پایینتر بوده اما نهایتا این هزینهها ارزان نیستند، مخصوصا برای افرادی که درآمد ریالی دارند.

پسانداز تحصیلی در آمریکا

طبق یک نظرسنجی سالانه US News، متوسط شهریه برای سال تحصیلی 2023-2024 از 11423 دلار (برای کالجهای دولتی و درون ایالتی) تا 40723 دلار (برای کالجهای خصوصی) متغیر بوده است و اگر پارامتری در نحوه سیاستگذاری تحصیل تغییر نکند، هزینههای کالج همچنان افزایش مییابد. این رقم جهت تحصیل در اروپا نصف آمریکا میباشد. فرض میشود که به دانشجو Scholarship و یا Funds تعلق نگرفته است. اسکالرشیپها و فاندهای دانشگاهی کمکهای مالی هستند که به دانشجویان برای پوشش هزینههای تحصیلی داده میشوند. این کمکها میتوانند به صورت کامل یا جزئی هزینههای تحصیل، مسکن، کتابها و سایر هزینههای مرتبط با تحصیل را پوشش دهند. این امکانات معمولاً بر اساس شایستگی، استعداد یا دستاوردهای خاص به دانشجویان اعطا میشوند و شامل کلیه دانشجوها نبوده و قشر اندکی میتوانند از این امکانات استفاده کنند. همواره امیدواریم که فرزندان شما در این دسته از دانشجویان قرار بگیرند. اما چون کار ما مدیریت ریسک میباشد، همواره بدترین امکان را برنامهریزی میکنیم، طبیعتا هر گونه تغییر به شدت به نفع خانواده خواهد بود.

حال تمهیداتی که دولت آمریکا برای شهروندان خود جهت پسانداز تحصیلی در نظر میگیرد را مورد بررسی قرار میدهیم زیرا آشنایی با نحوه استراتژی دولتهای بزرگ جهت امکان تحصیلات، دید خوبی برای ارزیابی راهکارهای ما به شما میدهد. اجازه بدهید با جملهای از لورا مورگان، معاون ارتباطات، پسانداز و امور حقوقی در بنیاد کالج، سازمان غیرانتفاعی که بر طرح NC 529 کارولینای شمالی نظارت دارد شروع کنیم: "هیچ وقت برای شروع پسانداز برای تحصیل دیر نیست، ما والدین را تشویق میکنیم که از زمانی که فرزندانشان جوان هستند شروع به پسانداز کنند. هر چه زمان بیشتری برای رشد حساب داشته باشند، هنگامی بچهها برای تحصیل به آن نیاز دارند پول بیشتری در دسترس خواهند داشت."

حسابهای پسانداز تحصیلی (529 Plans) ابزارهایی مالی هستند که به منظور پسانداز و سرمایهگذاری برای هزینههای تحصیلی طراحی شدهاند. این حسابها توسط دولتهای ایالتی در ایالات متحده مدیریت میشوند و مزایای مالیاتی قابل توجهی برای پساندازکنندگان دارند. در اینجا جزئیات کاملی درباره (529 Plans) آورده شده است:

برنامههای پسانداز تحصیلی (College Savings Plans):

- استفاده از سرمایهگذاری: پول در این حسابها سرمایهگذاری میشود و بر اساس عملکرد بازار رشد میکند.

- انعطافپذیری در انتخاب دانشگاه: این حسابها میتوانند برای تحصیل در هر دانشگاه یا موسسه آموزشی معتبر در داخل یا خارج از ایالات متحده استفاده شوند.

- مصارف مجاز: میتوان از این حسابها برای هزینههای تحصیلی مانند شهریه، کتابها، اقامتگاه و تجهیزات آموزشی استفاده کرد.

- مزایای مالیاتی: درآمدهای حاصل از سرمایهگذاریها در صورت استفاده برای هزینههای تحصیلی واجد شرایط، معاف از مالیات هستند.

برنامههای پیشپرداخت شهریه (Prepaid Tuition Plans):

- خرید شهریه با قیمت امروز: این نوع برنامهها به والدین یا پشتیبانان اجازه میدهند که شهریه را با قیمتهای فعلی برای استفاده در آینده خریداری کنند.

- ثبات قیمتها: این برنامهها میتوانند در مقابل افزایش قیمتهای آینده تحصیل، هزینههای تحصیل را بیمه کنند.

- محدودیتها: معمولاً فقط برای دانشگاههای دولتی در همان ایالت قابل استفاده هستند، اگرچه برخی برنامهها به موسسات خصوصی و خارج از ایالت نیز اعمال میشوند.

محدودیتها و ملاحظات

- هزینههای مجاز: پول باید برای هزینههای تحصیلی واجد شرایط استفاده شود، در غیر این صورت، مشمول مالیات و جریمه میشود.

- عدم امکان برداشت: داراییهای 529، در ارزیابی کمکهای مالی تأثیردار میباشند، همین مهم باعث میشود هرگونه برداشت از آن باعث جریمه و مالیات باشد. بازه زمانی امکان برداشت جهت استفاده در برخی از ایالات 10 سال و یا در بیشتر ایالتهای آمریکا 15 سال میباشد.

- هزینههای مدیریت: برنامهها (529 Plans) دارای هزینههای مختلف میباشد که باید مورد بررسی قرار گیرد. این هزینهها شامل کارمزد مدیریت 0.5% در سال، هزینه اجرایی 50$ در سال کارمزد سرمایهگذاری 1% در سال با احتساب بسیاری از Planها که دارای هزینه اضافی هستند 10% در سال در نظر گرفته شود.

- شروع سرمایهگذاری: سرمایهگذاری در حساب 529 (Plan 529) به مقدار حداقل و حداکثر سرمایهگذاری در ایالتهای مختلف ممکن است متفاوت باشد و بسته به قوانین هر ایالت و هر برنامه 529 متغیر است. اکثراً، حداقل سرمایهگذاری اولیه برای باز کردن حساب 529 به صورت نقدی معمولاً حدود 1000 دلار است، اما ممکن است در برخی برنامهها بیشتر هم باشد.اما نکته اینجاست سرمایهگذاران میبایست در سال به سقف تعیین شده که معمولا از 15.000$ تا 30.000$ و یا بالاتر میباشد برسند.

میزان پول مورد نیاز ماهانه جهت برنامهریزی از فرمول زیر محاسبه می شود:

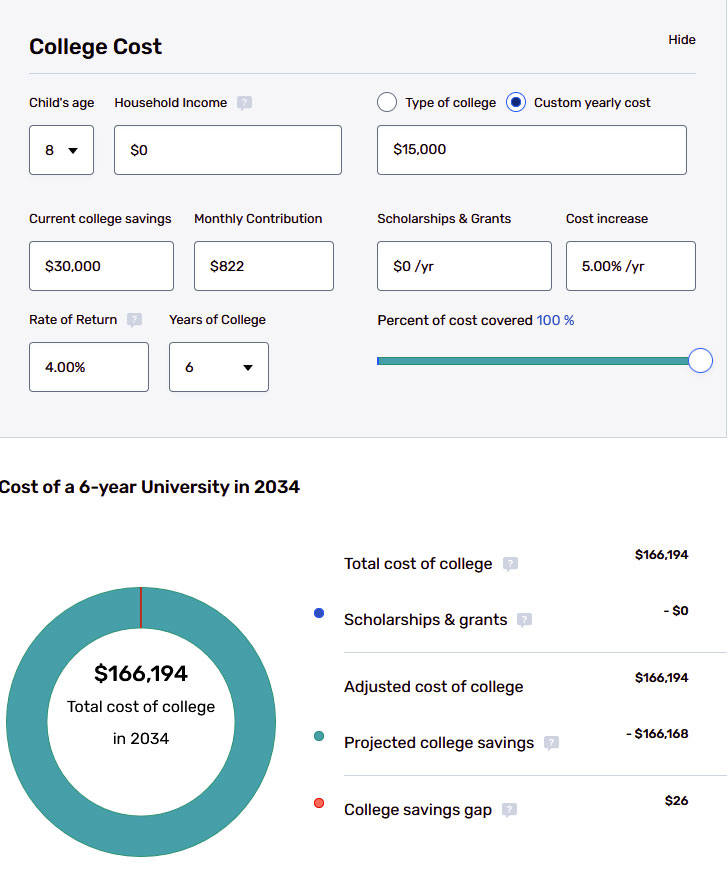

توضیح نمودار فوق

اجازه دهید با توضیحی نمودار پسانداز تحصیلی بالا را شرح دهیم، فرض کنیم من یک فرزند 8 ساله دارم که به امید خدا میخواهم در سن 18 سالگی به دانشگاه خارج از کشور برود، از آنجایی که درآمد من و همسرم تنها کفاف مایحتاج زندگی را میدهد در قسمت Household Income عدد صفر را وارد کردم-در واقعیت بانکها بر روی عدد صفر در آمریکا برای شما کاری انجام نمیدهند- فرض کردیم هزینه دانشگاه به تنهایی 15.000$ در سال باشد. من دارای سرمایهای به اندازه 30.000$ هستم و از آنجایی که همه شرایط را بد در نظر میگیریم هیچگونه هزینه کمک تحصیلی را از طرف دانشگاه در نظر نمیگیریم. از طرفی فرض میکنم هزینه دانشگاه سالی 5% افزایش داشته باشد، نرخ بهره بانکی را 4% فدرال بانک آمریکا در نظر گرفتهام و مدت تحصیل را 6 سال کامل– به عنوان مثال پزشکی– در نظر گرفتهام. در این صورت من میبایست هر ماه 822$ به Plan 529 پرداخت داشته باشم که مجموع پرداختی من میشود 822$ در ماه *12 ( بازه یک ساله ) =9864$ از طرفی در 10 سال میشود 98.640$ و همچنین 30.000$ هم اندوخته بانکی داشتهام که میشود 128.640$.

هزینه دانشگاه فرزندم میشود در کل 166.194$، که بصورت کامل طرح 529 برای من پرداخت میکند یعنی بصورت کلی این طرح زبانزد، تنها 37.554$ به من کمک کرده است.

خب، اکنون که متوجه شدیم در کشورهای توسعه یافته برنامه تحصیلیشان به چه صورت میباشد، حال ببنیم گروه مرکزی معاملهگران چطور میتوانند کمک کنند. از آنجایی که هدف مالی را 166.194$ تصور کردهایم و بازه زمانی را 10 ساله در نظر گرفتهایم، ببینیم گروه مرکزی معاملهگران چه میکنند. لطفا به جدول زیر توجه کنیم:

| سال | سرمایه اولیه | سود سالیانه در معامله به % | ماهیانه % | سرمایه کنونی بعد از یک سال | فاصله تا هدف |

| اول | $30,000.00 | 33.33 | 2.78 | $40,000.00 | $126,194.00 |

| دوم | $40,000.00 | 50.00 | 4.17 | $60,000.00 | $106,194.00 |

| سوم | $60,000.00 | 50.00 | 4.17 | $90,000.00 | $76,194.00 |

| چهارم | $90,000.00 | 55.56 | 4.63 | $140,000.00 | $26,194.00 |

| پنجم | $140,000.00 | 18.71 | 1.56 | $166,194.00 | $0.00 |

نگاهی به پیشنهاد پسانداز تحصیلی گروه مرکزی معاملهگران

از آنجایی که گروه مرکزی معاملهگران سودی بین 2.5% الی 15% ماهانه میتوانند داشته باشند و اگر میانگین پایین را 5% در نظر بگیریم ببینیم تامین هزینه دانشگاه به چه صورت می باشد.

طبیعی است که مفروضات محاسبه شده میتواند در سالهای مختلف جابجا شوند، اما نتیجه یکسان است. اگر به مانند Plan 529 ما با یک سرمایه 30.000$ دلاری – یعنی 3 عدد اکانت 10.000$- شروع به کار کنیم و سال اول تنها 33.33% نزدیک ماهی 2.78% یعنی ماهی 834$ ذخیره کنیم – به جای پرداختی 822$ در ماه در طرح Plan 529– انتهای سال سرمایه ما به 40.000$ رسیده است که فاصله تا هدف مالی پس از سال اول 126.194$ میباشد.

در سال دوم با 4 اکانت 10.000$ معاملهگران برای ما فعالیت میکنند با فرض سوددهی 4.17% در ماه– دقت شود همگی سوددهیها کمتر از 5% در ماه میباشد- سرمایه ما در انتهای سال دوم به عدد 60.000$ رسیده است که تا هدف 106.194$ فاصله داریم. در واقع ماهی 1251$ ذخیره میکنیم.

در سال سوم با 6 اکانت معاملهگران فعالیت میکنند در این صورت با فرض 4.17% سود در ماه به مانند سال پیش و ذخیره ماهی 2502$ در ماه به 90.000$ در پایان سال میرسیم که فاصله تا هدفمان میشود 76.194$.

به همین منوال سال چهارم را با بهترین سال معامله فرض میکنیم که به 4.63% در ماه با 9 اکانت سرمایهگذاری، برسیم - دقت کنید گروه مرکزی معاملهگران به سادگی 5% را سود میدهند، یعنی میانگین 60% در سال– حال انتهای سال 4 به 140.000$ سرمایه رسیدهایم که فاصله تا هدف 26.194$ میباشد.

سال پنجم و سال نهایی، ما فاصله زیادی به هدف نداریم پس به شدت ریسک را کاهش میدهیم و تنها ماهی 1.56% سود ماهیانه برای خود متصور هستیم بر روی 14 عدد اکانت معامله انتهای سال با خیالی آسوده به هدف میرسیم.

ایدهآلگرایی در پسانداز تحصیلی پیشنهادی

چقدر طرح بالا را ایدهآلگرا دیده و یا به شدت غیر ممکن میبینید؟! بیایید با هم فرض کنیم که واقعیت با طرح پیادهسازی تفاوت پیدا کند– هر چند که در این 8 ساله تجربه ما کاملا جواب داده است –و برای فرزند 8 ساله خود همان 166.194$ را در 10 سال ببینیم. در این وضعیت چون بازه رسیدن به هدف دارای فرجه بیشتری است میتوانیم ریسک را به شدت کاهش داده و یا هر عواملی را در نظر بگیریم که به بازده قبلی نرسیم. بیایید جدول پایین را در نظر بگیریم:

| سال | سرمایه اولیه | سود سالیانه در معامله به % | ماهیانه % | سرمایه کنونی بعد از یک سال | فاصله تا هدف |

| اول | $30,000.00 | 16.67 | 1.39 | $35,000.00 | $131,194.00 |

| دوم | $35,000.00 | 14.29 | 1.19 | $40,000.00 | $126,194.00 |

| سوم | $40,000.00 | 25.00 | 2.08 | $50,000.00 | $116,194.00 |

| چهارم | $50,000.00 | 20.00 | 1.67 | $60,000.00 | $106,194.00 |

| پنجم | $60,000.00 | 16.67 | 1.39 | $70,000.00 | $96,194.00 |

| ششم | $70,000.00 | 28.57 | 2.38 | $90,000.00 | $76,194.00 |

| هفتم | $90,000.00 | 22.22 | 1.85 | $110,000.00 | $56,194.00 |

| هشتم | $110,000.00 | 9.09 | 0.76 | $120,000.00 | $46,194.00 |

| نهم | $120,000.00 | 8.33 | 0.69 | $130,000.00 | $36,194.00 |

| دهم | $130,000.00 | 27.84 | 2.32 | $166,194.00 | $0.00 |

حالا چطور؟ آیا به سادگی دست یافتنی است؟ دقت کنید در کلیه سالها سود به 2.5% در ماه نرسیده و موفق بودهایم.

مزایای گروه مرکزی معاملهگران به نسبت طرح پسانداز تحصیلی Plan 529 شامل موارد زیر میباشد:

- فرض کنید فرزند شما در یکی از بهترین دانشگاههای ایران مشغول به تحصیل شود شما هیچ محدودیتی ندارید که مانند Plan 529 تنها جهت شهریه تحصیلی از آن استفاده کنید، اکنون شما بعد از 5 الی 10 سال دارای 166.194$ سرمایه میباشید که جهت هر هدفی میتوانید استفاده نمایید.

- مالیات ندارید، مگر تبدیل به ریال شود و وارد حسابهای بانکی ریالی شما بشود.

- هر زمانی بخواهید میتوانید از طرح انصراف داده و سرمایه خود را جهت هر سرمایهگذاری دیگری به مصرف برسانید، هیچ جریمهای به شما تعلق نمیگیرد. سرمایه شما در دست شما و در اختیار شما میباشد و هیچ تعهدی با هیچ بانک و یا شرکت بیمهای ندارید که نیاز به پرداخت خسارت باشید.

- از همه مهمتر احتیاج نیست ماهیانه پولی به دلار به سیستم پرداخت کنید، تنها کافی است سود خود را از سیستم خارج نکنید و به مصرفی غیر از هدف خود نرسانید.

معایب :

تنها محدودیتی که میتواند ذهن یک سرمایهگذار را به خود مشغول کند از دست دادن بخشی از سرمایه و یا بخشی از سود خود در این فرایند میباشد، لطفا توجه کنید، جهت سرمایهگذاری بدین صورت نیازی نیست ریسک بالا را متقبل بشوید و با ریسکهای Medium حتی بسیاری از جاها با ریسکهای کم به هدف خود دسترسی پیدا میکنید.

دقت شود، ما فعالیت خود را با قویترین Plan آموزشی کنونی آمریکا مقایسه کردیم و مخصوص همه شهروندان در سراسر دنیا و محدود به شهروندان آمریکایی نیست. ما با طرحی قوی، مطمئن و قابل پیادهسازی در خدمت میباشیم.

برای کسب اطمینان بیشتر، با مکانیزم Proof Of Concept ما، سیستم را بیازمایید.

دیدگاهی یافت نشد